Actualités SMM, 10 février :

À l'approche du Nouvel An chinois 2026 et de la dernière semaine de bourse avant les vacances, le SMM résume plusieurs points clés à surveiller sur le marché du zinc avant et après les fêtes : les règles boursières et les dispositions pour les vacances, l'offre et la demande outre-mer et les facteurs macroéconomiques, la pression d'accumulation des stocks, les capitaux et la liquidité, ainsi que le rythme de reprise du travail après les fêtes.

1. Règles boursières et dispositions pour les vacances :

Calendrier des vacances du Nouvel An chinois du SHFE : Pas de séance de nuit le vendredi 13 février ; marché fermé du 14 au 23 février ; reprise normale des transactions le mardi 24 février.

Paramètres des contrats (en vigueur à partir de la clôture du 9 février) : Limite de prix des contrats à terme sur le zinc à 10 % ; marge de couverture à 11 % ; marge générale à 12 %.

Recommandations de trading : Réduire les positions et l'effet de levier avant les fêtes, garantir une marge suffisante ; privilégier les stratégies de couverture.

2. Risques liés à l'offre et la demande outre-mer et aux facteurs macroéconomiques :

Offre étrangère : Dans le contexte de la saison des pluies en Europe, les perturbations de la production et du transport miniers ont augmenté, comme les inondations soudaines récentes dans des mines en Australie et au Portugal ; les prix élevés du gaz naturel en Europe, les coûts de fusion et les contraintes de production nécessitent une attention aux perturbations soudaines.

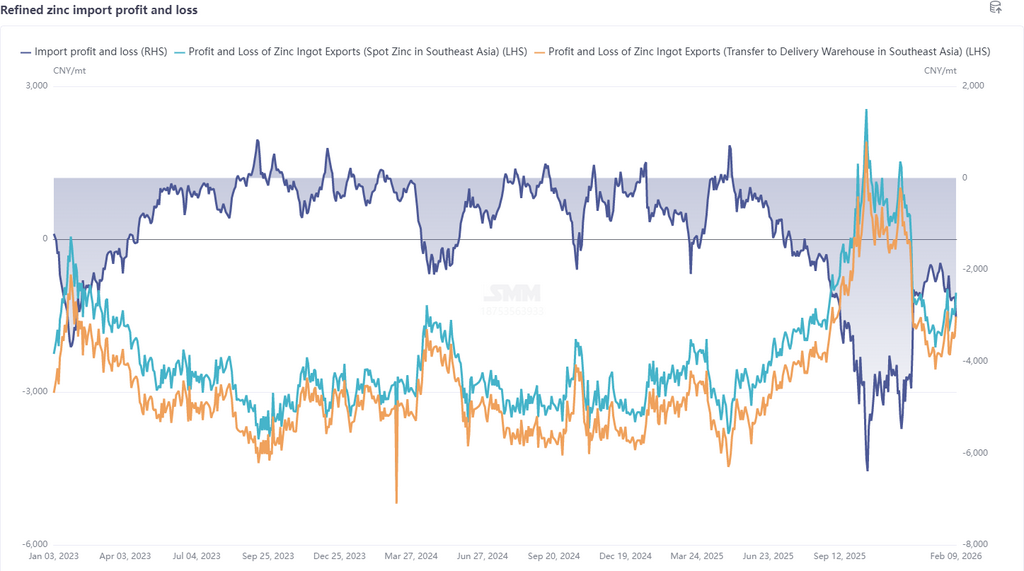

Ratio de prix et importations/exportations : Le ratio de prix zinc SHFE/LME fluctue autour de 7,4, les importations et exportations étant actuellement fermées. Si les perturbations outre-mer augmentent, le ratio pourrait s'ajuster davantage, potentiellement améliorant la fenêtre d'exportation.

Facteurs macroéconomiques : La géopolitique, les taux de change du dollar américain et les prix de l'énergie restent des variables clés pour les prix.

3. Stocks nationaux et offre-demande :

Attentes d'accumulation des stocks : Arrêt de la production en aval national pour les vacances contre des fonderies fonctionnant largement en continu. Les stocks de février pourraient augmenter de plus de 120 000 tonnes, exerçant une pression sur les prix du zinc.

Côté offre : Les pénuries de minerai se sont marginalement atténuées, les TC se stabilisant ; la production de fusion en février est supérieure aux niveaux historiques grâce au soutien des bénéfices des sous-produits ; la fenêtre d'importation reste fermée, limitant la flexibilité de l'offre.

Côté demande : Les activités en aval sont largement à l'arrêt, la plupart des utilisateurs finaux constituant des stocks modestement à bas prix ; la performance des infrastructures terminales est modérée, tandis que l'automobile et l'électroménager affichent des baisses annuelles à deux chiffres, et le secteur immobilier reste faible, confirmant la saison morte de la consommation.

4. Fluctuations de la liquidité et du sentiment :

Liquidité : L'augmentation des exigences de marge, couplée aux mesures de contrôle des risques avant le Nouvel An chinois, a incité certains fonds à se retirer, entraînant un resserrement de la liquidité.

Fluctuations des sentiments : L'instabilité macroéconomique accrue, l'enthousiasme élevé pour les métaux précieux et le débordement des sentiments peuvent amplifier les fluctuations des prix.

Conseils de trading : Contrôlez les positions, fixez des stops-loss stricts et évitez les risques de glissement dus à une liquidité insuffisante.

5. Points clés à surveiller après les vacances :

Rythme de reprise : La progression de la reprise de la production dans les industries de transformation telles que la galvanisation et le moulage sous pression aura un impact direct sur la reprise de la demande et la réduction des stocks.

Matières premières et TC : La reprise de la production minière nationale, la situation réelle des arrivées de minerais importés, la remontée des frais de traitement, ainsi que la reprise de la production et les performances des bénéfices des fonderies ayant effectué des maintenances pendant le Nouvel An chinois.

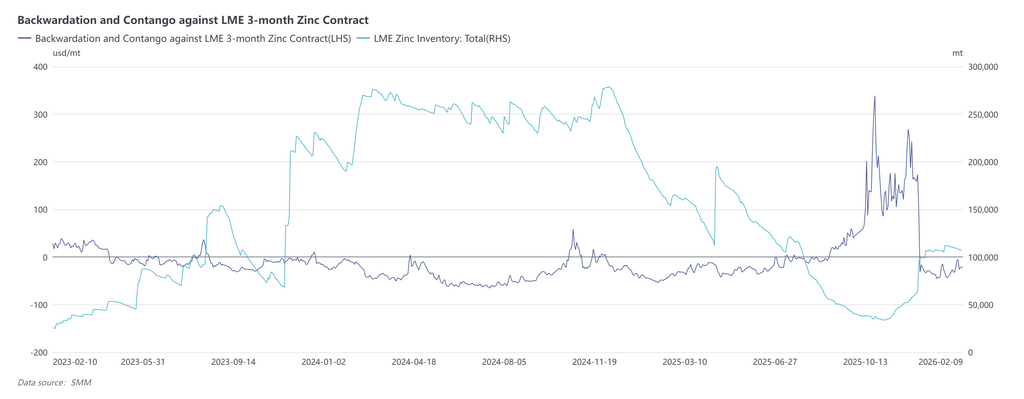

Stocks et structure à l'étranger : Avant les vacances, les stocks du LME à l'étranger sont restés autour de 10 kt, avec le LME Cash-3M maintenant une structure de contango limité. Soyez prudents face aux fortes fluctuations des stocks du LME et aux risques de trading accrus liés aux changements de structure du LME Cash-3M.

Politique et macroéconomie : Les tendances des politiques monétaires des banques centrales étrangères, les performances des données économiques des différents pays, les mouvements de la Fed américaine, les changements des risques géopolitiques et les politiques nationales de stimulation de la consommation.

Stratégie centrale : Priorisez la gestion des risques avant les vacances, réduisez l'effet de levier, diminuez les positions et assurez des marges suffisantes (positions légères pendant les vacances). Surveillez de près les stocks et les développements à l'étranger pendant les vacances. Après les vacances, concentrez-vous sur les changements macroéconomiques, l'intensité de la reprise de la production et la réduction des stocks, en ajustant les positions longues et courtes en conséquence.

Déclaration sur la source des données : Sauf pour les informations publiquement disponibles, les autres données proviennent d'informations publiques, de communications de marché et sont basées sur la base de données interne et le modèle de SMM, traitées par SMM uniquement à titre de référence et ne constituent pas un conseil décisionnel.